¿COMO SEGMENTAR CLIENTES EN LA GESTIÓN DE COBRANZAS?

¿Como segmentar clientes en la gestión de cobranzas?

Debitia es una innovador software de Cobranza en Latinoamérica, diseñado para automatizar y optimizar el proceso de gestión de cobranza. Las funciones y beneficios del software de Cobranza Debitia, facilitan el contacto con los clientes utilizando etapas de gestión de cobranza, potentes herramientas de contacto digitales y estrategias de cobranza inteligentes mediante canales digitales integrados como WhatsApp e email, ademas permite la autogestión de pagos, la mejora en la supervisión del equipo y proporcionado un análisis en tiempo real, lo que resulta en una recuperación de deudas más eficiente y efectiva. El software de cobranza Debitia, ya automatiza la Gestión de Cuentas por Cobrar en Empresas, Bancos, Fintech, Telefónicas, Transporte, Retail, Hotelería, Residuos, Petroleo y Estado si quiere conocernos agende una demo.. El software de Cobranza Debitia está presente en México, Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay, Argentina y Centro América y brinda las mejores, las estrategias de cobranza y se integra con ERPs y Core Bancarios.

Uno de los primeros pasos para poder realizar el Proceso de Gestión de Cobranzas es realizar la segmentación de clientes de la cartera de cobranzas de acuerdo a caracteríticas comunes. Podemos segmentar la cartera de cobranza por varios criterios objetivos como puede ser días de mora, rango de mora, zona del cliente, productos adquiridos y otros descriptores de los datos.

Es importante poder contar con una herramienta de Gestión de Cobranzas que nos permita rápidamente re definir nuestra estrategia de segmentación de la cartera de cobranza y de esta forma poder asignar los recursos a cada segmento de trabajo. La segmentación de cartera es el proceso de dividir a los clientes en grupos basados en diferentes criterios, como el historial de pagos, el nivel de riesgo, el tipo de producto o la ubicación geográfica.

La gestión de cobranzas moderna exige mucho más que acciones genéricas: requiere una visión estratégica donde la segmentación de cartera se convierte en la clave para maximizar la recuperación y optimizar recursos. Cada cliente es diferente, y sus comportamientos, necesidades y motivaciones varían según múltiples factores. Por eso, aplicar estrategias de cobranza por segmentación de cartera es esencial para anticipar riesgos, personalizar las acciones y aumentar la tasa de éxito.

El objetivo de utilizar estas segmentaciones es medir las interacciones con los clientes para evitar la saturación innecesaria y dirigir nuestra energía donde realmente es requerida. Además, la segmentación nos ayuda a identificar los tipos de canales que debemos utilizar y cuidar. También nos permite emplear mensajes diferenciados para cada cartera. Asimismo, facilita la identificación de qué tareas podemos manejar manualmente y cuáles podemos automatizar. Por último, resulta útil para definir el presupuesto destinado a la optimización de canales, el trabajo manual, entre otros.

Implementar estrategias de cobranza por segmentación de cartera no solo mejora los resultados financieros, sino que también posiciona a la empresa como líder en atención personalizada y eficiencia operativa. A continuación, se exploran en profundidad los pilares de este enfoque, con ejemplos, recomendaciones y mejores prácticas.

¿En qué consiste la segmentación de clientes? Como señalamos, la segmentación de clientes subdivide en distintos grupos a los padres, tutores y alumnos. Cada segmento se define según ciertos parámetros de interés: en las instituciones educativas, se suele segmentar según la antigüedad de la mora. Existen diferentes criterios para segmentar a los clientes: Por el tiempo que llevan impagas las facturas, y aquí encontramos la mora corriente, la mora temprana y la mora tardía. Por los tipos de morosos, según sean intencionales, fortuitos, desorganizados, etcétera. O a partir de un monto específico de deuda.

La segmentación de deudas es un proceso estratégico fundamental dentro de la gestión de cobranzas, que consiste en clasificar y agrupar las deudas según criterios objetivos como días de mora, monto adeudado, zona geográfica, tipo de producto o historial de pagos. La segmentación de deudas permite a las empresas identificar patrones de comportamiento entre los deudores y adaptar sus estrategias de cobranza para cada grupo, logrando así una mayor eficiencia y mejores resultados en la recuperación. A través de la segmentación de deudas, es posible asignar recursos de manera inteligente, priorizar los casos de mayor riesgo y definir los canales de contacto más efectivos para cada segmento, lo que se traduce en una reducción de costos operativos y una gestión más ágil y personalizada. Además, la segmentación de deudas facilita la planeación de campañas, la personalización de mensajes y la automatización de tareas, permitiendo que cada acción de cobranza sea relevante y adecuada para el perfil del deudor. No todos los clientes ni todas las deudas son iguales: la segmentación de deudas es la clave para evitar estrategias genéricas y maximizar la efectividad de cada gestión, asegurando una recuperación sostenible y una mejor experiencia tanto para la empresa como para sus clientes.

La segmentación de deudores con IA lleva el enfoque clásico de segmentación minorista a un nuevo nivel de precisión y escala. En lugar de agrupar a los clientes solo por mora o monto, los modelos de inteligencia artificial analizan cientos de variables en simultáneo: días de atraso, frecuencia de pago, ticket promedio, comportamiento de respuesta a WhatsApp o email, tipo de producto contratado, zona geográfica e incluso interacciones históricas con el equipo comercial. De esta forma, la segmentación de deudores con IA permite construir microsegmentos accionables, como “moroso circunstancial de bajo monto con alto potencial de recompra” o “moroso evasivo de alto valor con riesgo de abandono”, y definir para cada uno una cadencia de contacto, un tono de mensaje y una oferta de regularización específicos. Integrado a Debitia, este enfoque convierte el tablero de gestión en un mapa claro de prioridades: qué segmento atacar primero, con qué canal y qué estrategia de negociación aplicar, haciendo que cada llamada, campaña o recordatorio tenga un propósito concreto y medible dentro de la estrategia global de cobranzas.

Importancia de la Segmentación de Cartera en la Gestión de Cobranzas:

La segmentación de cartera consiste en dividir a los clientes en grupos según criterios como antigüedad de la deuda, monto adeudado, zona geográfica, tipo de producto o historial de pagos. Esta práctica permite asignar recursos y estrategias de cobranza específicas a cada segmento, logrando una gestión mucho más efectiva y focalizada. Segmentar la cartera de clientes significa agrupar a los clientes según un conjunto de aspectos que tienen en común y que pueden hacer que estén más interesados que otros en un producto o servicio determinado.

Anticipar y prevenir problemas es una de las grandes ventajas de la segmentación: permite detectar patrones de morosidad y actuar preventivamente antes de que los atrasos se conviertan en deudas incobrables. Además, facilita la personalización de estrategias, ya que se pueden aplicar acciones diferenciadas para cada grupo, mejorando la tasa de recuperación y la experiencia del cliente. La optimización de recursos es otra consecuencia directa, ya que permite asignar gestores, canales y esfuerzos donde más impacto generan, reduciendo costos y aumentando la productividad. La mejora continua también es posible, porque se pueden analizar resultados por segmento, identificar oportunidades de mejora y ajustar las estrategias de cobranza de manera dinámica.

Por ejemplo, una empresa de servicios identifica que sus clientes corporativos responden mejor a recordatorios formales, mientras que los clientes residenciales requieren incentivos como descuentos por pronto pago. Al segmentar la cartera y adaptar las estrategias de cobranza por segmentación de cartera, la empresa logra reducir la morosidad y mejorar la satisfacción de ambos segmentos.

La segmentación de cartera consiste en dividir a los clientes en grupos según criterios como antigüedad de la deuda, monto adeudado, zona geográfica, tipo de producto o historial de pagos. Esta práctica permite asignar recursos y estrategias de cobranza específicas a cada segmento, logrando una gestión mucho más efectiva y focalizada. Esto implica identificar a los deudores, determinar la antigüedad de sus deudas y evaluar su historial de pagos. Al comprender la situación actual, es posible establecer metas realistas y diseñar estrategias específicas para cada tipo de cliente.

Este análisis debe incluir la segmentación de la cartera según el riesgo de crédito, el monto de la deuda y la relación con el cliente. Por ejemplo, los clientes con deudas antiguas y alto riesgo pueden requerir un enfoque más agresivo, mientras que aquellos con deudas recientes y buen historial pueden ser abordados de manera más flexible. Al segmentar la cartera, se optimizan los recursos y se personalizan las estrategias para maximizar la recuperación.

Ventajas clave de la segmentación de cartera: Anticipación y prevención: Permite detectar patrones de morosidad y actuar preventivamente antes de que los atrasos se conviertan en deudas incobrables. Personalización de estrategias: Facilita la aplicación de acciones diferenciadas para cada grupo, mejorando la tasa de recuperación y la experiencia del cliente. Optimización de recursos: Asigna gestores, canales y esfuerzos donde más impacto generan, reduciendo costos y aumentando la productividad. Mejora continua: Permite analizar resultados por segmento, identificar oportunidades de mejora y ajustar las estrategias de cobranza de manera dinámica.

Ejemplo práctico:

Una empresa de servicios identifica que sus clientes corporativos responden mejor a recordatorios formales, mientras que los clientes residenciales requieren incentivos como descuentos por pronto pago. Al segmentar la cartera y adaptar las estrategias de cobranza por segmentación de cartera, la empresa logra reducir la morosidad y mejorar la satisfacción de ambos segmentos.

En Debitia hemos volcado mas de 10 años de experiencia y el feedback recibido por clientes en la gestión de cobranzas en ayudar a cientos de clientes en toda latinoamerica, hemos volcado esa experiencia para realizar esta guía, que podrá utilizar sin importar el tipo de cliente moroso que tenga. Sea mayorista, minorista o del tipo comercial o financiero. Contamos con clientes en Bancos, telcos, fintechs y empresas comerciales por supuesto. Esperamos poder ayudarlo a implementar un proceso de cobranza eficiente. Por último, al final del artículo, le comentamos de que forma estamos ayudando a todo tipo de empresa a gestionar la cobranza.

Existen múltiples criterios para la segmentación de cartera en cobranzas. La elección de los mismos depende del tipo de negocio, el perfil de los clientes y los objetivos de recuperación. Los más utilizados incluyen la antigüedad de la mora, el monto de la deuda, la zona geográfica, el tipo de producto o servicio y el historial de pagos y perfil de riesgo. Por ejemplo, un banco puede asignar gestores especializados a la mora temprana y derivar la mora tardía a agencias externas, logrando una gestión más eficiente en cada etapa. Una fintech puede automatizar los recordatorios para deudas menores y asignar gestores a las deudas superiores a cierto monto, maximizando la recuperación en ambos extremos. Una empresa de utilities puede utilizar visitas presenciales en zonas urbanas y contacto telefónico en zonas rurales, ajustando la estrategia a la realidad de cada segmento. Una empresa de electrodomésticos a crédito puede implementar campañas preventivas para productos de alto valor y automatización para productos de menor valor. Finalmente, un retailer puede ofrecer descuentos por pronto pago a clientes cumplidores y endurecer condiciones para morosos reincidentes.

Existen numerosos casos de éxito que demuestran el valor de la segmentación de cartera y las estrategias de cobranza por segmentación de cartera. Por ejemplo, una empresa de telecomunicaciones implementó segmentación de cartera por antigüedad y monto, lo que le permitió reducir la morosidad en mora temprana en un 30% y aumentar la recuperación en mora tardía mediante campañas personalizadas. Un banco regional aplicó estrategias de cobranza diferenciadas según zona geográfica y perfil de riesgo, logrando una mejora del 25% en la tasa de contacto efectivo y una reducción de costos operativos del 18%. Una fintech automatizó la gestión de cobranza para cuentas de bajo monto y asignó gestores expertos a clientes de alto valor, duplicando la tasa de recuperación en este segmento estratégico.

Organizar los registros de deuda, segmentar la cartera de cobranza

Para hacer eficiente la Gestión de Cobranzas, los registros de deuda deben ser agrupados por cliente, se deben netear las notas de crédito y calcular la deuda total actualizada. Con esta base de datos comenzamos el proceso de segmentación de la cartera de cobranza, donde podemos agrupar los clientes por distintos criterios:

Segmentar la cartera de cobranza de acuerdo a diferentes criterios:

- Anticuación de la Mora: Cuantos días tiene el cliente desde la más antigua factura impaga.

- Pre mora: clientes con documentos sin pagar que todavía no vencieron

- Mora Temprana: Clientes con facturas vencidas con menos de 90 días de vencidas. Esta categoría se puede dividir en:

- 30: Clientes con facturas vencidas en menos de 30 días

- 60: Facturas vencidas entre 30 y 60 días.

- 90: Facturas vencidas entre 60 y 90 días.

- Mora Tardía: Son los clientes que sus facturas tiene más de 90 días de mora y en general hasta 180. Dependiendo de las características de la cartera de clientes, esta categoría puede también dividirse en varias sub categorías.

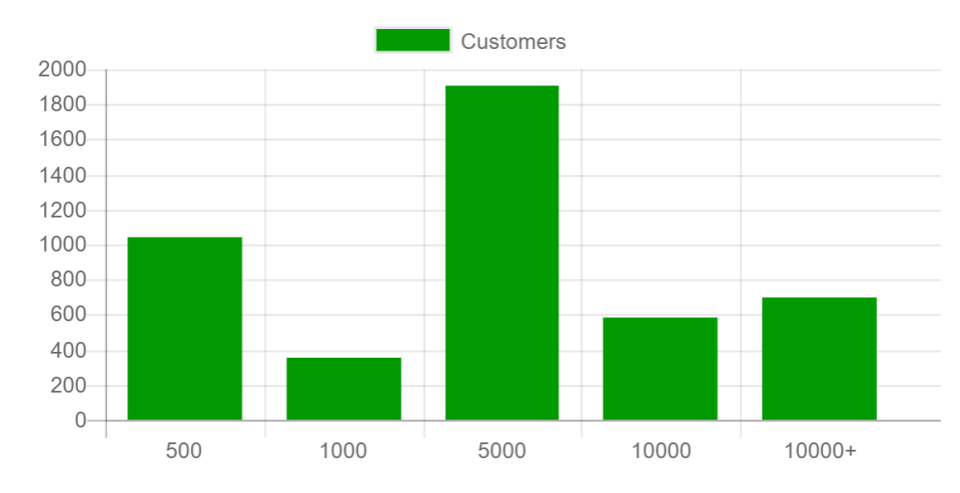

- Monto de la Deuda Capital: Se clasifica en distintos segmentos buscando que cada segmento de deuda tenga una cantidad representativa de clientes.

- 500, 1.000, 2.500, 5.000, 10.000 o más

- 10.000, 20.000, 50.000, 100.000 o más

- Por productos: según los productos que adquirió el cliente.

- Préstamo, Saldo Tarjeta de Crédito, etc.

- Por zona o sucursal

- Capital, Provincia de Buenos Aires, Interior.

Utilizar una estrategia de Gestión de Cobranzas flexible

Debemos contar con una estrategia de gestión dinámica, que rápidamente vea el resultado que estamos obteniendo del trabajo realizado y que nos permita cambiar el segmento de gestión. Una vez realizada la segmentación de cartera, es posible diseñar estrategias de cobranza por segmentación de cartera específicas para cada grupo, maximizando la efectividad y minimizando el desgaste de recursos. Para clientes en pre-mora y mora temprana, las acciones más efectivas suelen ser los recordatorios automáticos por email, SMS o WhatsApp antes y después del vencimiento, la educación financiera sobre las consecuencias de la morosidad y los beneficios de pagar a tiempo, y las ofertas de incentivos como descuentos por pago anticipado o en fecha. Por ejemplo, una empresa de seguros puede enviar recordatorios automáticos a clientes con pólizas próximas a vencer y ofrecer un descuento por pago anticipado.

En el caso de la mora intermedia, la negociación personalizada toma protagonismo. Es fundamental llamar para entender la causa del atraso y ofrecer planes de pago flexibles, junto con un seguimiento intensivo, registrando compromisos y manteniendo contacto frecuente hasta regularizar la deuda. Una financiera puede contactar a clientes con 45 días de atraso, ofrecer dividir el saldo en cuotas y realizar seguimientos semanales.

Cuando se trata de mora tardía y cartera castigada, las acciones extrajudiciales como cartas documento, reportes a burós y la intervención de agencias externas se vuelven necesarias. También se puede recurrir a la reestructuración de deuda, ofreciendo refinanciación o quitas parciales para recuperar parte del saldo, y finalmente, a la cobranza judicial como último recurso, iniciando demandas, embargos o la venta de la deuda. Por ejemplo, una empresa de retail puede reportar cuentas mayores a 120 días al buró de crédito y ofrecer un plan de pago final antes de iniciar acciones legales. Ofrecer planes de pago y renegociación de deuda, existe una fuerte conexión entre el aumento de las tasas de morosidad y la proporción cada vez mayor de clientes que no pueden hacer los pagos atrasados en su totalidad que pueden terminar por no pagar sus préstamos.

La segmentación también puede adaptarse según la zona geográfica o el producto. Por ejemplo, una empresa de préstamos puede usar WhatsApp para clientes metropolitanos y llamadas para clientes de localidades con menor acceso a internet, o diseñar campañas específicas por producto, con mensajes y condiciones diferentes según el bien o servicio adquirido.

La estrategia que un día funciona en el Proceso de Gestión de Cobranzas, al otro puede dejar de ser efectiva o puede existir una nueva estrategia más efectiva, por esto es importante poder segmentar la base de datos y analizar la efectividad de cada uno de sus segmentos de la cartera de cobranza. Una vez realizada la segmentación de cartera, es posible diseñar estrategias de cobranza por segmentación de cartera específicas para cada grupo, maximizando la efectividad y minimizando el desgaste de recursos.

a) Estrategias para Pre-mora y Mora Temprana

-

Recordatorios automáticos: Emails, SMS o WhatsApp antes y después del vencimiento.

-

Educación financiera: Información sobre consecuencias de la morosidad y beneficios de pagar a tiempo.

-

Ofertas de incentivos: Descuentos por pago anticipado o en fecha.

Ejemplo:

Una empresa de seguros envía recordatorios automáticos a clientes con pólizas próximas a vencer y ofrece un 5% de descuento por pago anticipado.

b) Estrategias para Mora Intermedia

-

Negociación personalizada: Llamadas para entender la causa del atraso y ofrecer planes de pago flexibles.

-

Seguimiento intensivo: Registro de compromisos y contacto frecuente hasta regularizar la deuda.

Ejemplo:

Una financiera contacta a clientes con 45 días de atraso, ofrece dividir el saldo en cuotas y realiza seguimientos semanales.

c) Estrategias para Mora Tardía y Cartera Castigada

-

Acciones extrajudiciales: Cartas documento, reportes a burós, intervención de agencias externas.

-

Reestructuración de deuda: Refinanciación o quitas parciales para recuperar parte del saldo.

-

Cobranza judicial: Demanda, embargo o venta de la deuda como último recurso.

Ejemplo:

Una empresa de retail reporta cuentas mayores a 120 días al buró de crédito y ofrece un plan de pago final antes de iniciar acciones legales.

d) Estrategias según Zona Geográfica o Producto

-

Canales de contacto adaptados: Visitas presenciales en zonas urbanas y contacto digital en zonas rurales.

-

Campañas específicas por producto: Mensajes y condiciones diferentes según el bien o servicio adquirido.

Ejemplo:

Una empresa de préstamos usa WhatsApp para clientes metropolitanos y llamadas para clientes de localidades con menor acceso a internet.

La tecnología es un aliado indispensable para implementar y optimizar la segmentación de cartera y las estrategias de cobranza por segmentación de cartera. Los sistemas de gestión de cobranzas y los programas de análisis de datos permiten recopilar y analizar información relevante de los clientes, segmentar la cartera dinámicamente, identificar patrones de comportamiento y ajustar los segmentos en tiempo real. Además, automatizan campañas de cobranza, recordatorios y seguimientos, reduciendo errores y costos, y generan reportes en tiempo real para medir la efectividad de cada estrategia y tomar decisiones ágiles. Por ejemplo, una fintech puede utilizar un software de cobranza que segmenta automáticamente la cartera según el comportamiento de pago, asigna tareas al equipo y monitorea resultados en tableros en tiempo real, permitiendo ajustes inmediatos en la estrategia.

La mejora continua es clave: la segmentación de cartera debe revisarse y ajustarse periódicamente, en función de los resultados y los cambios en el entorno económico o en el comportamiento de los clientes. La flexibilidad y la capacidad de adaptación son esenciales para mantener la eficiencia y la competitividad en la gestión de cobranzas.

Existen numerosos casos de éxito que demuestran el valor de la segmentación de cartera y las estrategias de cobranza por segmentación de cartera. Por ejemplo, una empresa de telecomunicaciones implementó segmentación de cartera por antigüedad y monto, lo que le permitió reducir la morosidad en mora temprana en un 30% y aumentar la recuperación en mora tardía mediante campañas personalizadas. Un banco regional aplicó estrategias de cobranza diferenciadas según zona geográfica y perfil de riesgo, logrando una mejora del 25% en la tasa de contacto efectivo y una reducción de costos operativos del 18%. Una fintech automatizó la gestión de cobranza para cuentas de bajo monto y asignó gestores expertos a clientes de alto valor, duplicando la tasa de recuperación en este segmento estratégico.

Las ventajas de las estrategias de cobranza por segmentación de cartera son claras. Permiten anticipar y reaccionar rápidamente, actuando ante los primeros signos de atraso y escalando acciones solo cuando es necesario. Optimiza recursos y resultados, asignando esfuerzos donde más impacto generan, reduciendo morosidad y mejorando la eficiencia. Facilita la toma de decisiones, ya que un proceso de cobranza organizado y adaptado a cada tipo de cartera mejora la toma de decisiones estratégicas y el cumplimiento de objetivos financieros. Mejora la experiencia del cliente, personalizando la comunicación y las soluciones, fortaleciendo la relación comercial y la satisfacción del cliente. Además, permite adaptar la gestión a la realidad de la empresa, ya que la segmentación de cartera ofrece flexibilidad y adaptación continua, clave en mercados cambiantes.

Para segmentar clientes en la gestión de cobranzas de manera efectiva, es fundamental analizar el comportamiento histórico de pagos y morosidad de la cartera, elegir y combinar criterios de segmentación relevantes para el negocio, implementar tecnología para automatizar la segmentación y el seguimiento, personalizar las estrategias de cobranza según el segmento y ajustar dinámicamente en función de los resultados, y capacitar al equipo fomentando la mejora continua en la gestión de cobranzas.

Estrategias de Cobranza por Segmentación de Cartera como Ventaja Competitiva

Aplicar estrategias de cobranza por segmentación de cartera es fundamental para maximizar la recuperación, optimizar recursos y ofrecer una experiencia personalizada a cada cliente. Una gestión de cobranzas moderna y efectiva debe basarse en una segmentación de cartera inteligente y en el diseño de estrategias de cobranza específicas para cada segmento, asegurando así resultados sostenibles y competitivos.

Saber cómo segmentar clientes en la gestión de cobranzas permite anticipar riesgos, personalizar la comunicación, optimizar recursos y mejorar la experiencia del cliente. Al combinar criterios objetivos, tecnología y análisis de datos, las organizaciones pueden diseñar estrategias de cobranza específicas para cada segmento, logrando una recuperación más rápida, eficiente y sostenible.

Implementar una segmentación de cartera de cobranza flexible y apoyada en herramientas tecnológicas no solo mejora los indicadores financieros, sino que también fortalece la relación con los clientes y posiciona a la empresa como líder en gestión de cobranzas profesional.

En definitiva, la segmentación de cartera de cobranza y las estrategias de cobranza por segmentación de cartera son el camino para transformar la gestión de cobranzas en una ventaja competitiva real y sostenible en el tiempo.

Desde la cobranza preventiva, que anticipa y evita la morosidad mediante recordatorios automáticos y educación financiera, hasta la cobranza administrativa, que actúa sobre cuentas vencidas con negociaciones flexibles y seguimiento personalizado, cada acción debe estar alineada con los objetivos de la organización. La cobranza extrajudicial, por su parte, intensifica la presión a través de notificaciones formales y acuerdos bajo advertencia legal, mientras que la cobranza judicial es el último recurso para recuperar deudas incobrables mediante procesos legales. Implementar estrategias de cobranza diferenciadas, apoyadas en tecnología y análisis de datos, permite optimizar recursos, reducir la morosidad y fortalecer la relación con los clientes.

El uso de plataformas especializadas, como Debitia, facilita la automatización de tareas, la integración de canales digitales y el monitoreo en tiempo real, asegurando que la gestión de cartera de cobranza sea predecible, medible y controlable. Así, gestionar la cartera de cobranza con un enfoque profesional y adaptativo se convierte en la clave para maximizar la recuperación, proteger la liquidez y asegurar la rentabilidad a largo plazo.

Las estrategias de cobranza modernas requieren una segmentación de deudas precisa para maximizar los resultados y minimizar los riesgos financieros. Al analizar la cartera y aplicar criterios objetivos de segmentación de deudas, como el nivel de riesgo, la antigüedad de la deuda o la actitud del cliente frente al pago, las empresas pueden diseñar estrategias de cobranza personalizadas que aborden las causas específicas del atraso y aumenten la probabilidad de recuperación. Por ejemplo, un cliente con voluntad de pago pero dificultades económicas puede beneficiarse de un plan de pagos flexible, mientras que un deudor recurrente requerirá un seguimiento más intensivo y acciones más firmes.

La segmentación de deudas permite así adaptar los canales de contacto, los mensajes y las políticas de cobranza a cada segmento, optimizando el uso del tiempo y los recursos del equipo de gestión. Además, una segmentación de deudas bien ejecutada contribuye a mejorar la experiencia del cliente, reducir la fricción y fortalecer la relación comercial a largo plazo. En definitiva, el éxito de las estrategias de cobranza en la cartera minorista depende en gran medida de una segmentación de deudas inteligente, dinámica y apoyada en tecnología, que permita anticipar problemas y tomar decisiones informadas en cada etapa del proceso

Segmentación de Deudas ¿es sinónimo de segmentación de cartera?

La segmentación de deudas es un proceso estratégico fundamental dentro de la gestión de cobranzas, que consiste en clasificar y agrupar las deudas según criterios objetivos como días de mora, monto adeudado, zona geográfica, tipo de producto o historial de pagos. La segmentación de deudas permite a las empresas identificar patrones de comportamiento entre los deudores y adaptar sus estrategias de cobranza para cada grupo, logrando así una mayor eficiencia y mejores resultados en la recuperación. A través de la segmentación de deudas, es posible asignar recursos de manera inteligente, priorizar los casos de mayor riesgo y definir los canales de contacto más efectivos para cada segmento, lo que se traduce en una reducción de costos operativos y una gestión más ágil y personalizada. Además, la segmentación de deudas facilita la planeación de campañas, la personalización de mensajes y la automatización de tareas, permitiendo que cada acción de cobranza sea relevante y adecuada para el perfil del deudor. No todos los clientes ni todas las deudas son iguales: la segmentación de deudas es la clave para evitar estrategias genéricas y maximizar la efectividad de cada gestión, asegurando una recuperación sostenible y una mejor experiencia tanto para la empresa como para sus clientes.

Nuestra Propuesta: Automatizar el Proceso de Cobranzas Eficiente con Debitia, el mejor Software de Cobranzas

Debitia, software de cobranzas, elegido por las grandes empresas en México, Bancos y Telcos, sus principales beneficios son la automatización de procesos, la comunicación inteligente con clientes, la supervisión del equipo, su potente segmentación de clientes, y la integración online a Medios de pago y WhatsApp, lo que contribuye a una cobranza más potente y efectiva. Disponemos de mas de 200 clientes en Latinoamérica. Estamos presentes en México, Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay, Argentina y Centro América. Nuestro Software de Gestión de Cobranzas, te brinda las mejores, las estrategias de cobranza y se integra con ERPs y Core Bancarios.

Contamos con la experiencia de haber implementado Debitia en Empresas, Telcos, Bancos, Bancos Digitales y FinTech de Crédito en toda América Latina, cumplido con los estándares más altos de seguridad e integridad de la información. No deje los datos sensibles de su empresa en manos de software que no tienen probada experiencia en el mercado.

El software para Gestión de Cobranzas Debitia, le permitirá definir y establecer etapas o pasos mediante una Estrategia de Cobranza, permitirá organizar el conjunto de acciones, tareas y negociaciones que aplicaremos a los clientes para lograr el recupero de los créditos vencidos. Debitia, Software para gestión de cobranza le permite hacer la cobranza, medir y controlar mediante un proceso de cobranza automatizado y eficiente. Recuperar su cartera de cobranza en menos tiempo y con menos esfuerzo. Todo proceso de cobranza debe ser medido y controlado, por ello es clave utilizar reportes en tiempo real mostrando la evolución de los principales indicadores de cobranzas. En base a estos indicadores o KPI´s de cobranza poder ajustar la estrategia de cobranza, haciendo eficiente el trabajo del equipo de gestión de cobranza.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Related Posts

Comments (0)